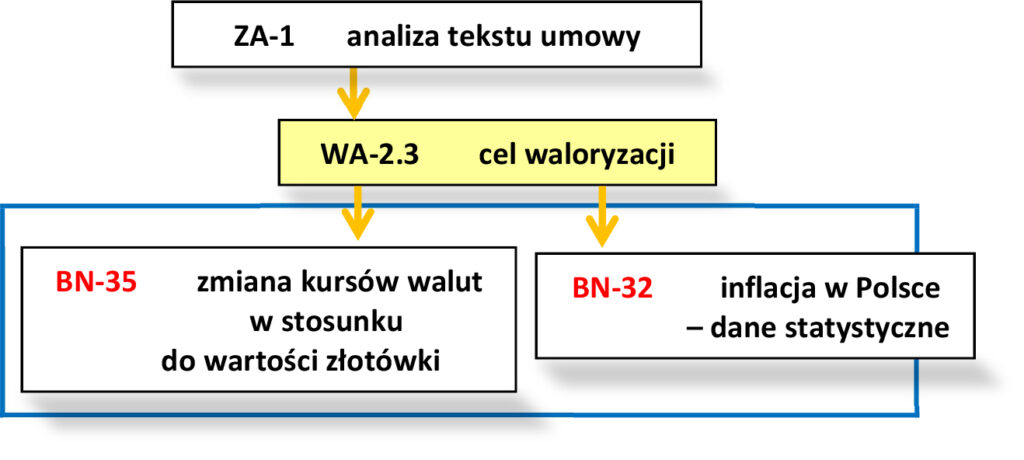

ZA-1

ANALIZA tekstu umowy kredytu dwuwalutowego (waloryzowanego i indeksowanego)

Wyjaśnienie wprowadzające:

W tym miejscu przedstawiam analizę TEKSTU UMOWY KREDYTOWEJ, której do tej pory jeszcze nikt nie udostępnił opinii publicznej.

Przeanalizuję znaczenia poszczególnych paragrafów przede wszystkim pod kątem zapisów dotyczących ceny kredytu i sprawdzę jakie skutki powoduje podpisanie umowy.

Zastanowię się także nad strukturą zapisu. Postaram się ustalić – czy wszystkie uzgodnienia płynące z umowy są zrozumiałe dla przeciętnego konsumenta na pierwszy rzut oka, czy dopiero po analizie ekspertów?

Umowy kredytowe indeksowane, waloryzowane i denominowane – w przeciwieństwie do kredytów złotówkowych lub klasycznych kredytów w walucie obcej, które są zaciągane w tej samej walucie, w jakiej są spłacane – ustanawiają swoim zapisami, że

kwota wypłaconego kredytu i kwota zwracanego długu są w innych walutach.

Oznacza to, że w chwili podpisania umowy nie ma w nich jednoznacznie określonej – w walucie zaciągnięcia kredytu –

kwoty kapitału do zwrotu.

Dokładna analiza treści umowy, w której nie będzie żadnych brakujących logicznych ogniw, jest niezbędna do sprawdzenia, czy jej zapisy są prawidłowe i uczciwe.

Redagując tę stronę dla ułatwienia będę posługiwać się nazwą kredyty dwuwalutowe, gdy nie będzie miało znaczenia, który to dokładnie rodzaj kredytu – indeksowany, waloryzowany, czy denominowany.

Przeprowadzając analizę wyodrębnię kluczowe kwestie dla tej umowy.

Zrobię to w jedenastu punktach, ale wyłącznie dwa z nich WA-1.1 i WA-8, zawierają wszystkie niezbędne opracowania.

Pozostałe kwestie są pokazane tylko w zarysie.

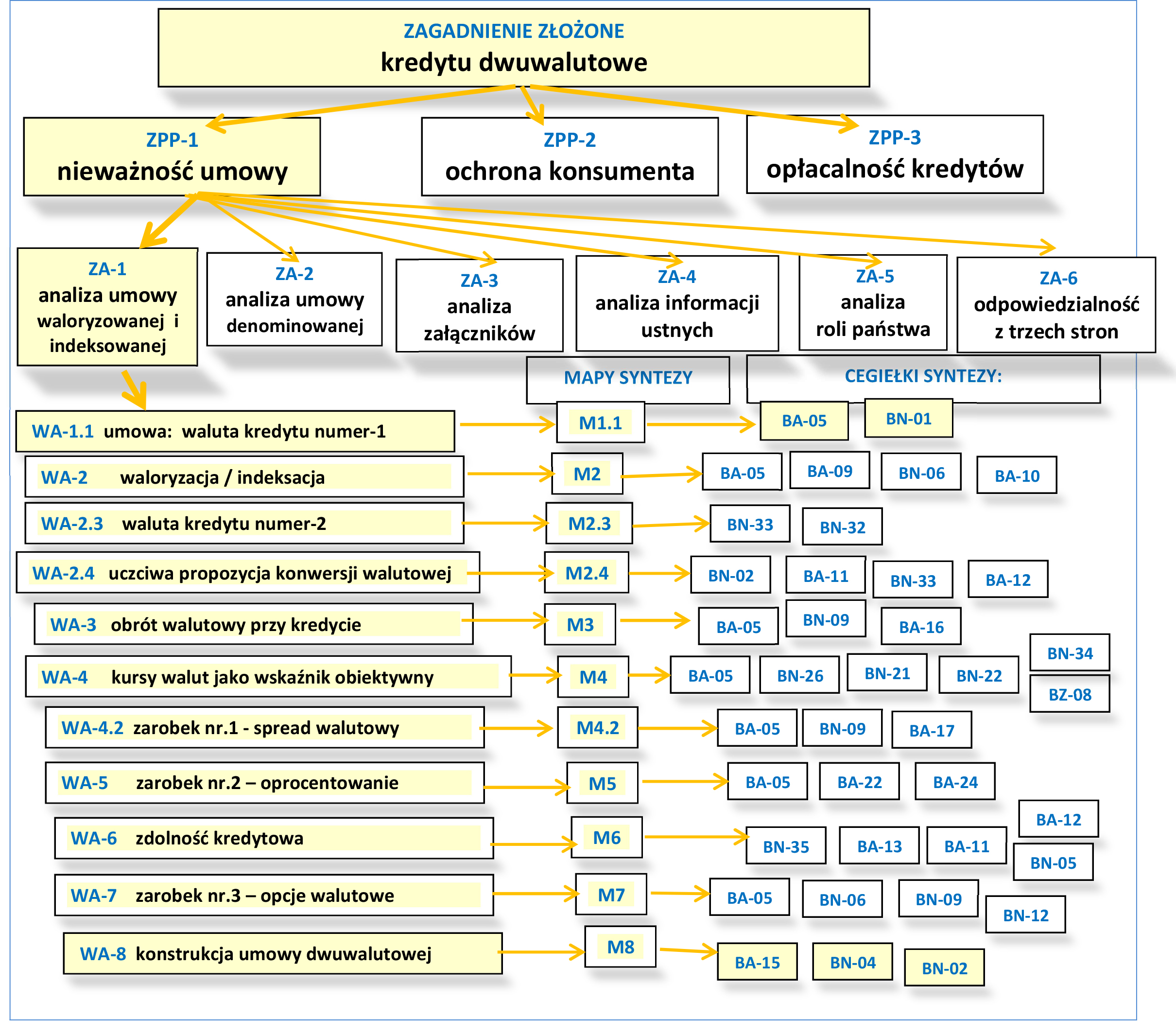

WA-1.1 waluta kredytu numer 1

Zgodnie z Prawem bankowym waluta kredytu musi być jasno określona i w tej właśnie walucie powinny odbywać się wszelkie uzgodnienia i rozliczenia finansowe.

→ czyli jaka jest formalna waluta umowy pseudo-frankowej?

WNIOSEK

Walutą kredytu są niewątpliwe PLN.

Poza tym należy spostrzec, że w polskim prawie nie przewidziano możliwości wpisania dwóch walut do umowy kredytowej.

WA-2 waloryzacja (indeksacja)

Waloryzacja – to zasada prawna, która określa, że w razie zmiany siły nabywczej pieniądza po powstaniu zobowiązania, wierzyciel powinien otrzymać równowartość ekonomiczną (wyższą lub niższą) wierzytelności z chwili jej powstania. Waloryzacja zakłada, że świadczenia pieniężne mają na celu dostarczenie wierzycielowi takiej samej wartości ekonomicznej, jaką miała wierzytelność w chwili jej powstania, czyli między powstaniem a spłatą długu, musi nastąpić upływ czasu, żeby można było mówić o zmianie wartości długu!

Waloryzacja jest zawsze uzależniona od jakiegoś wskaźnika – w tym wypadku kursu waluty obcej.

Jednak umowa kredytu dwuwalutowego zakłada przyjęcie dwóch mierników waloryzacji/indeksacji, czyli dwóch różnych kursów walut – kupna i sprzedaży. Przy tak pojętej “waloryzacji” upływ czasu nie jest potrzeby, aby dług zmienił swoją wartość. Już w chwili podpisania umowy kredytowej kwota pożyczki jest inna niż kwota powstałego długu do spłaty, bo przecież kurs skupu i sprzedaży waluty są zawsze inne. Jedna ze stron umowy na obu operacjach traci, a druga na obu zyskuje – wiążą się z tym dwa zagadnienia:

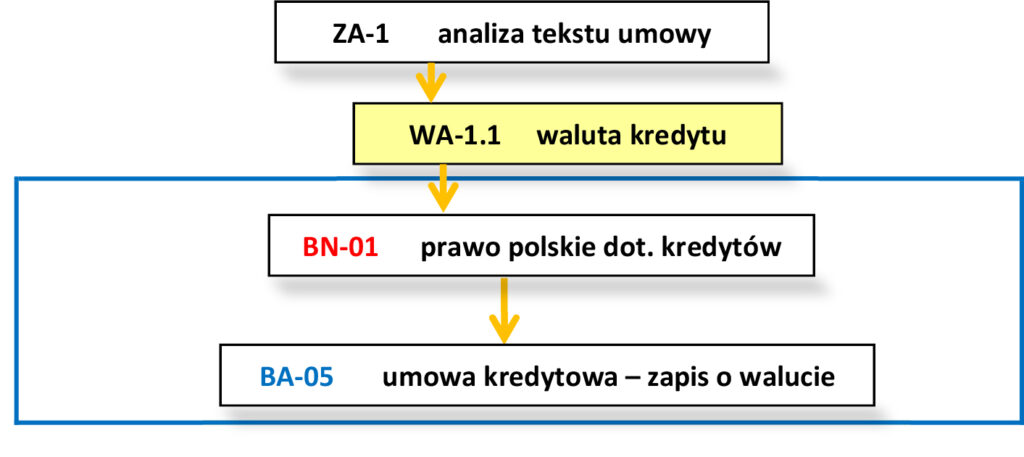

WA-2.1 → Czy użycie dwóch wskaźników waloryzacji jest zgodne z jej założeniami?

Czy waloryzacja/indeksacja kredytu może mieć inny wskaźnik dla każdej ze stron umowy – inny przy wypłacie, a inny przy spłacie kredytu?

WNIOSEK

Pojęcie waloryzacji lub indeksacji użyte w umowie dwuwalutowej ma niewiele wspólnego z ich powszechnym rozumieniem.

Do waloryzacji/indeksacji nie można użyć dwóch wskaźników, czyli inny przy zmianie z PLN na CHF a inny w drugą stronę. Pewne jest też, że waloryzacja lub indeksacja to nie jest zmiana polskich złotówek na franki szwajcarskie. Kredyt złotówkowy waloryzowany/indeksowany do waluty obcej, jest ciągle kredytem złotówkowym.

Równie dobrze można by waloryzować/indeksować do ceny złota lub ceny pszenicy i wtedy zgodnie z logiką większości polskich ekonomistów kredytobiorcy powinni mieć możliwość spłaty kredytu w sztabkach złota lub workach pszenicy?

Niestety wielu ludzi (w tym adwokatów występujących w imieniu kredytobiorców) nazywa kredytami frankowymi kredyty indeksowane do franka i w ten sposób została zatarta granica między kredytem rzeczywiście udzielanym we franku szwajcarskim, a tylko indeksowanym do franka. Gdyby takiej różnicy nie było, to nie byłoby kredytów indeksowanych/waloryzowanych, a byłyby wyłącznie walutowe.

Dlaczego tak nazwano transakcje zawierane w umowie dwuwalutowej?

… Na pewno dlatego, że to dobrze brzmi, ale czy był jeszcze jakiś inny – rzeczowy – powód?

Powód oczywiście był, ale bankierzy nie chcieli się z nim afiszować, bo mogło to być uznane za niezgodne z obowiązującymi przepisami.

WA-2.2 → Czy wypłata kredytu jest związana z handlem walutami?

Jest to nieco odrębna kwestia, dlatego omawiam to w odrębnym punkcie [→ WA 3]

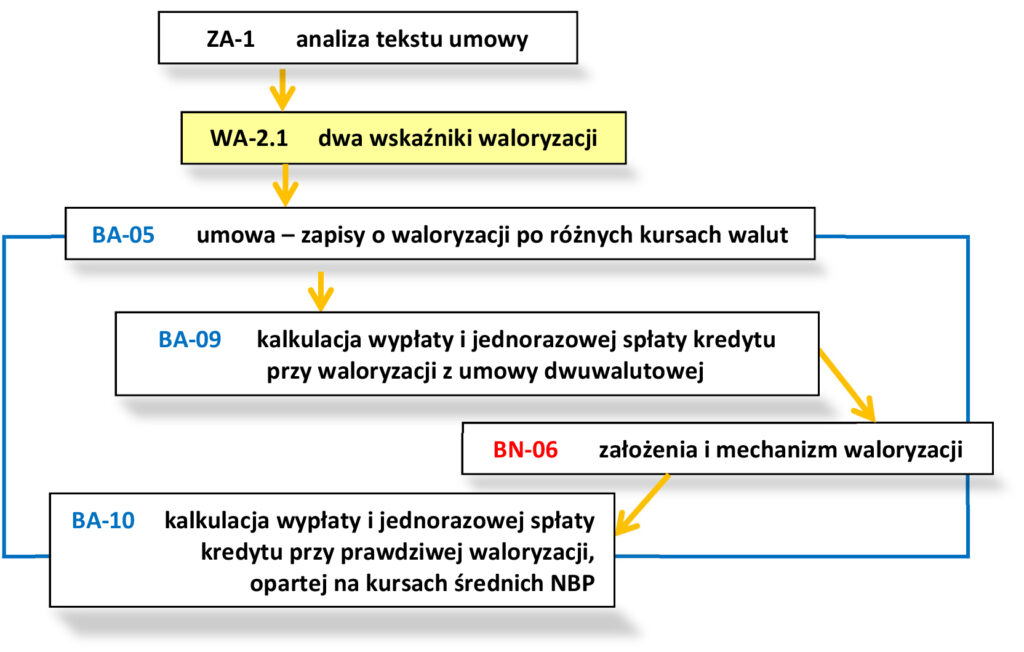

WA-2.3 waluta kredytu numer 2

Celem prawidłowo rozumianej waloryzacji jest dostarczenie wierzycielowi takiej samej wartości ekonomicznej, jaką miała wierzytelność, w chwili jej powstania.

→ Czy kurs pojedynczej waluty może być miernikiem zmiany siły nabywczej innej waluty?

WNIOSEK

Zmiany cen towarów konsumpcyjnych, nieruchomości i usług w Polsce nie są jednoznacznie powiązane z wzmacnianiem się lub osłabianiem kursu CHF, lub innej obcej waluty, względem PLN.

Zapis o waloryzacji lub indeksacji pozwala → wprowadzić do umowy kredytu drugą walutę.

Celem tej tak zwanej waloryzacji jest … umowa dwuwalutowa.

Nie jest to ani kredyt złotówkowy, ani kredyt walutowy tylko nowy rodzaj kredytu dwuwalutowego.

Inflacja w naszym kraju nie jest bezpośrednio powiązana ze zmianą kursu jakiejś pojedynczej waluty obcej. A więc tak zwana waloryzacja w umowach dwuwalutowych nie miała na celu dostarczenie wierzycielowi równowartości złotówek, które pożyczył, lecz dostarczenie równowartości franków szwajcarskich, których nie pożyczył, ale na które bank przeliczył złotówki w chwili wypłaty kredytu.

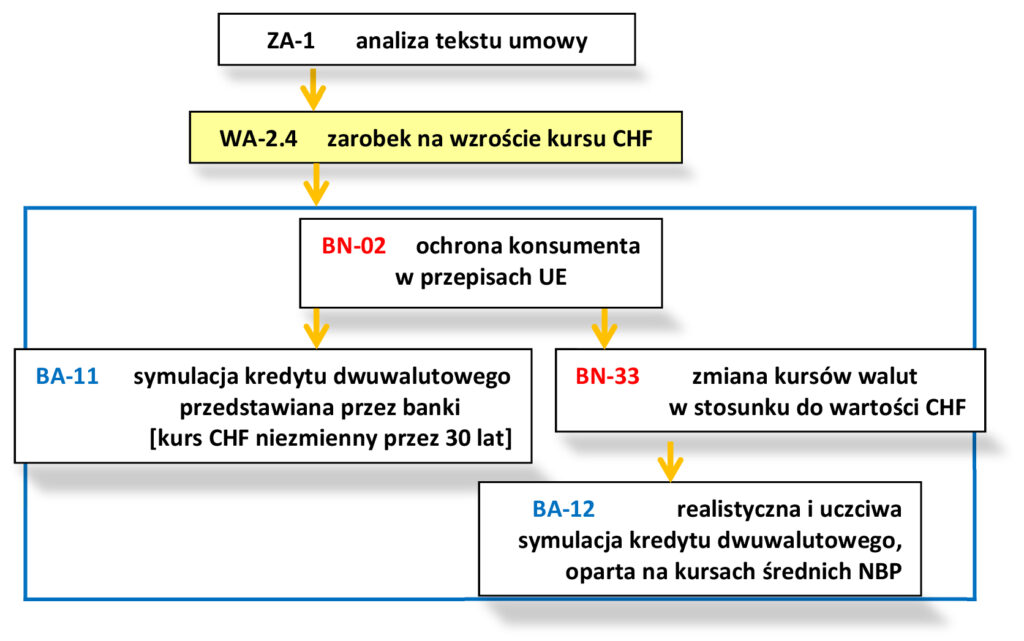

WA-2.4 uczciwa propozycja konwersji walutowej

Celem tzw. „waloryzacji” nie była waloryzacja lecz wyłącznie zarobek na wzroście kursu CHF, ale czy bankierzy zrobili to uczciwie?

→ Czy powiedzieli kredytobiorcy jasno: „pożyczamy ci złotówki ale przeliczymy je na CHF, a w ciągu 30 ostatnich lat kurs CHF zachowywał się w stosunku do innych walut następująco…” → pokazali zmiany kursu na wykresach „oprocentowanie CHF jest niższe od PLN, ale jest następujące ryzyko kursowe” → pokazali symulacja kredytową opartą na realistycznej zmianie kursów CHF i wtedy dopiero zadali pytanie → „czy chcesz pożyczać złotówki, ale oddać nam dług po przeliczeniu na franki szwajcarskie po kursie średnim wyznaczonym przez Narodowy Bank Polski?”

WNIOSEK

Symulacje spłaty kredytu dwuwalutowego sporządzone przez bankierów były nierealistycznie zaniżone (kurs waluty obcej przez trzydzieści lat jest niezmienny), co stwarza wrażenie, że zmiana kursu waluty nie ma tu żadnego znaczenia.

Uczciwa propozycja powinna uwzględniać realistyczne zmiany kursów oraz powinna zostać oparta na kursie waluty podmiotu niezależnego od obu stron transakcji, np. średnim kursie NBP, a była oparta na kursie waluty ustalanym przez bank-kredytodawcę.

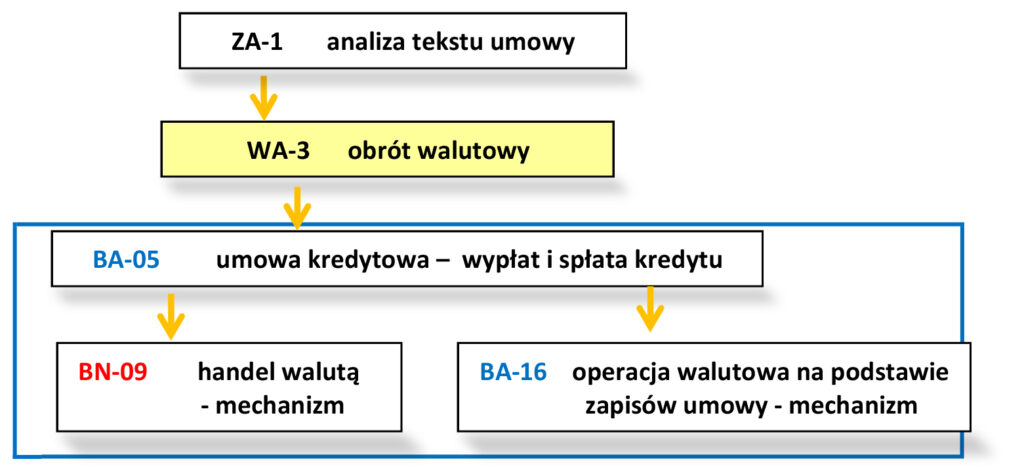

WA-3 obrót walutowy przy kredycie

W wypadku umów dwuwalutowych wygląda tak jak gdyby przy wypłacie kredytu banki sprzedawały walutę obcą, a przy spłacie skupowały.

Realnie nie ma nawet możliwości obrotu walutą, bo ani banki nie wypłacały kredytu w walucie obcej, ani kredytobiorcy nie mogli ich spłacać inaczej niż w złotówkach.

→ Przyjrzyjmy się jednak tej „transakcji walutowej”.

WNIOSEK

→ Po porównaniu mechanizmów handlowania walutą i operacji opartej na bazie umowy dwuwalutowej, na pytanie – Czy wypłata i spłata kredytu jest związana z handlem walutami? – należy odpowiedzieć jednoznacznie:

nie można sprzedawać waluty stosując kurs kupna i skupować walutę stosując kurs sprzedaży,

a tak jest zapisane w umowie dwuwalutowej, a więc nie był to handel walutą tylko transakcja, o której zwykły konsument nie miał bladego pojęcia. Zgodnie w wymogami prawa europejskiego kredytobiorca powinien o tym dowiedzieć się od doradców kredytowych przed podpisaniem umowy. Jednak na setki tysięcy kredytobiorców, żaden nie usłyszał co to za transakcja, a to oznacza, że banki masowo łamały prawo.

WA-4 kurs waluty jako obiektywny wskaźnik waloryzacji

Wskaźnikiem waloryzacji jest kurs walutowy, który powinien być wskaźnikiem obiektywnie ustalonym, czyli niezależnym od woli każdej ze stron umowy.

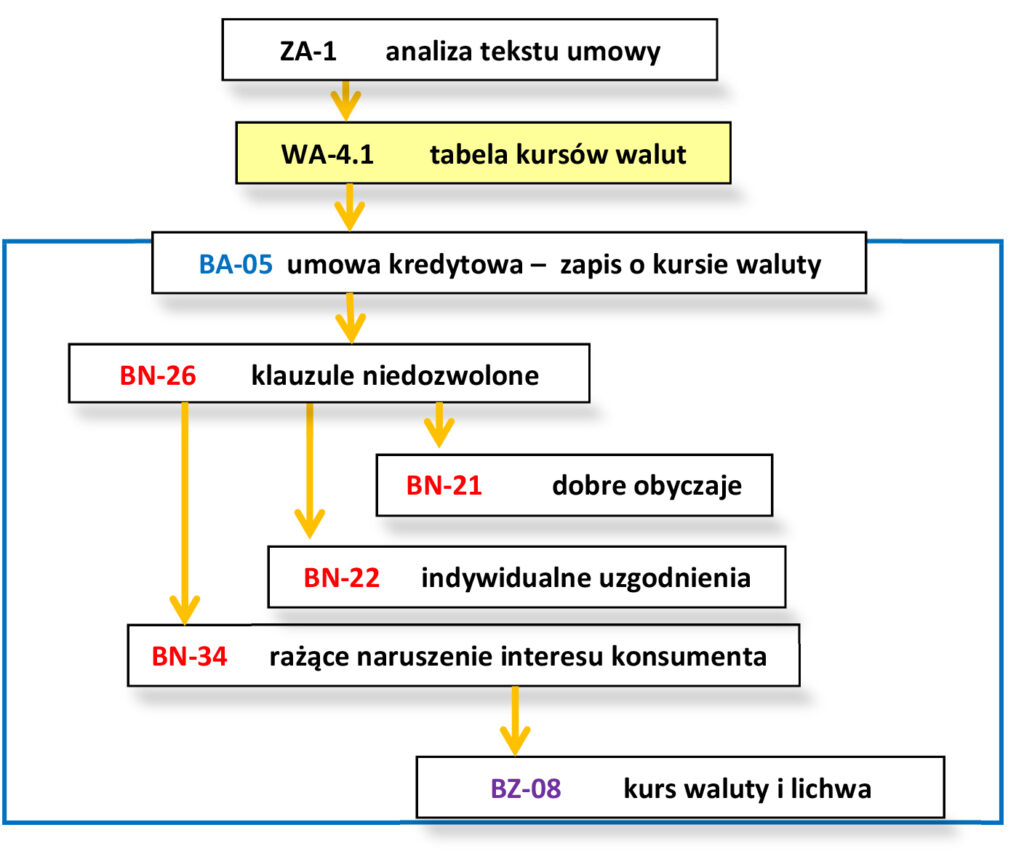

WA-4.1 → Tabela kursów sprzedaży walut kredytodawcy, jako obiektywny wskaźnik waloryzacji?

Ponieważ obrót walutami banki mają w zakresie swojej działalności i nikt nigdy nie kwestionował ich prawa do wyznaczania własnych cen walut, więc kredytobiorcy także przyjęli ten zapis jakby z automatu, chociaż spłata kredytu to już nie jest jednorazowa transakcja handlowa w kantorze walutowym lecz wieloletni kontrakt na zakup waluty u jednego monopolisty, czyli naszego kredytodawcy.

WNIOSEK

→ Gdy sprzedawca proponuje swój towar – np. walutę – na wolnym rynku, może zazwyczaj dowolnie ustalać cenę produktu, bo nikt przecież nie musi od niego kupować, ani mu sprzedawać. Jednak w wypadku umów kredytowych dwuwalutowych nie było wolnego rynku i nie ma możliwości, że formułując umowy bankierzy nie zdawali sobie z tego sprawy. Konsumenci mogą być niezorientowani, że handel walutami i udzielanie kredytów mają całkowicie inną naturę. Banki zagwarantowały sobie prawo ustalania kursu waluty w chwili wypłaty i spłaty kredytu, co oznacza,

że prawa rynku, czyli możliwości zakupu tam gdzie taniej i sprzedaży tam gdzie drożej oraz wybór czasu kiedy chcemy dokonać tej transakcji, nie mają tutaj zastosowania.

Miksowanie handlu walutami z kredytem jest sprzeczne z logiką i prawami rynku.

Bank-kredytodawca, będąc stroną umowy, zapewnił sobie wyłączność do ustalania wskaźnika waloryzacji, co jest absolutnie niedopuszczalne.

Nie ważne w jakim stopniu wykorzystywał to prawo, czyli jak dużo zarobił dzięki temu zapisowi.

Tego rodzaju regulacja burzy równowagę kontraktową miedzy bankiem i konsumentem. Nic więcej nie ma znaczenia.

Nawet jeżeli zasadnicza cena waluty będzie ustalana przez rynek walutowy, a marża banku – stanowiąca jej niewielką część – nie będzie znacząco odbiegała od średniej rynkowej, to jednak bank ciągle może czerpać (z prawa ustalania kursu waluty) dodatkowy zarobek. Poza tym bankowcy zapisali w umowie “będziesz płacił przez 30 lat tyle ile rynek każe ci zapłacić”, ale wcześniej skalkulowali na jakiej walucie na pewno nie stracą, a mogą dużo zarobić! Kursy walut, które banki wybrały do indeksacji kredytu, mogłyby znacząco spaść w stosunku do złotówki, tylko w wypadku końca świata. Inaczej mówiąc w perspektywie dwudziestu-trzydziestu lat prawdopodobieństwo znacznego spadku kursu waluty obcej w stosunku do polskiej złotówki było bliskie zeru, a prawdopodobieństwo jej dużego wzrostu wynosiło ponad 99%. Musiał to wiedzieć każdy analityk rynku walutowego, ale oczywiście nie musieli sobie z tego zdawać sprawy kredytobiorcy. Czy to czasem nie przypomina tzw. lichwy?

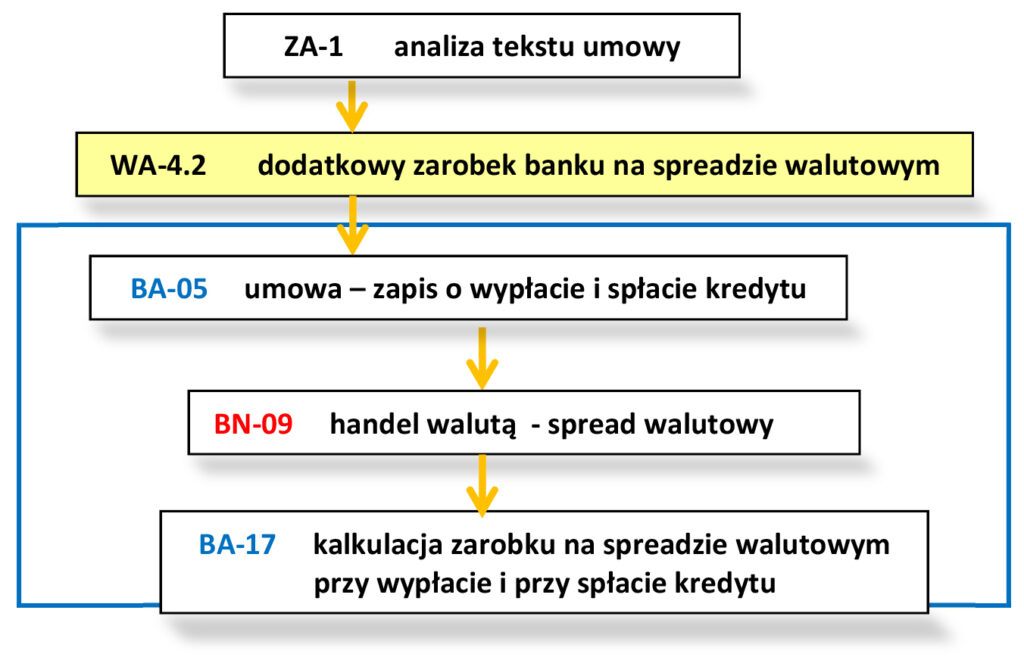

WA-4.2 zarobek na kredycie dwuwalutowym numer 1 → spread walutowy

→ Ile bank zarobił dodatkowo na spreadzie walutowym?

Przy wypłacie kredytu banki przeliczały kapitał z jednej waluty na drugą, a przy spłacie znowu przeliczały w drugą stronę, za każdym razem zarabiając na różnicy między ceną kupna i sprzedaży walut. Gdyby zastosowały kurs średni NBP spreadu by nie było → policzmy ile bank zarabia na spreadzie.

WNIOSEK

Banki dawały przy kredytach dwuwalutowych niższe oprocentowanie niż przy PLN, ale zagwarantowały sobie dodatkowy zarobek na spreadzie, co byłoby niemożliwe przy prawidłowej umowie jednowalutowej!

A niestety nie jest to jedyny dodatkowy zarobek banku przy umowie kredytowej dwuwalutowej. Za chwilę omówię następny mechanizm zarabiania na kredycie, który został dodany do umowy kredytowej bez wiedzy kredytobiorcy.

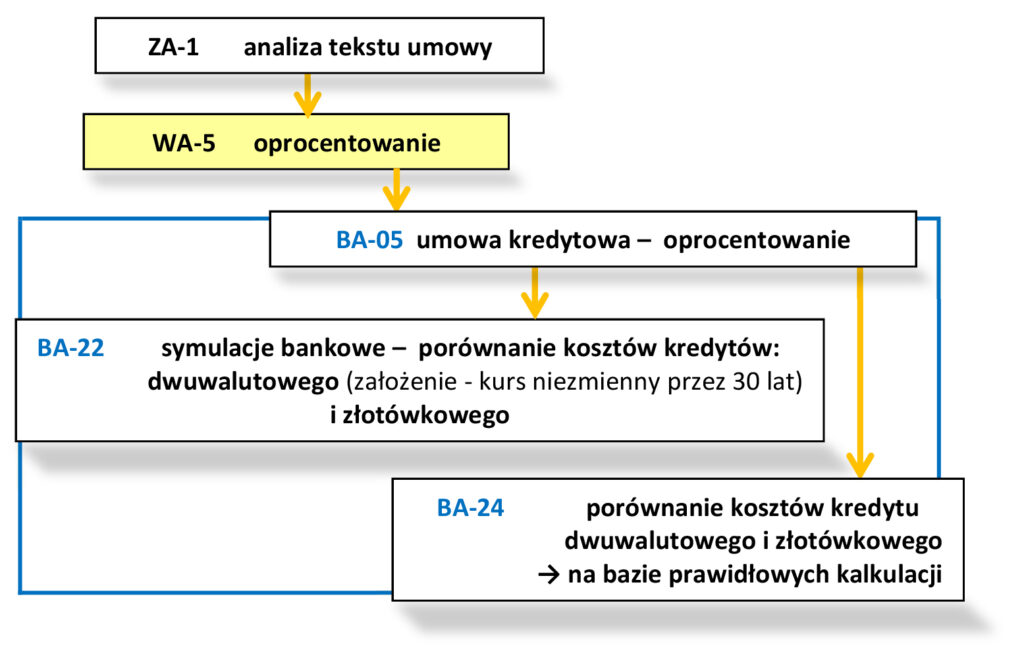

WA-5 zarobek na kredycie dwuwalutowym numer 2 → oprocentowanie + prowizja,

. . . . czyli jedyny przewidziany prawem (do roku 2011) zarobek na kredycie

. . . . czyli jedyny przewidziany prawem (do roku 2011) zarobek na kredycie

Oprocentowanie i prowizja, to jedyne przewidziane prawem (do roku 2011) parametry zarobku na kredycie. Oprocentowanie to powinien być drugi najważniejszy – obok kwoty i waluty – element umowy kredytowej, na podstawie którego każdy pożyczający podejmuje decyzję, czy jest w stanie spłacić kredyt i czy chce skorzystać akurat z tej propozycji kredytu. Było tak do chwili pojawienia się umów dwuwalutowych, bo umowy te zaburzyły dotychczasowy porządek.

WNIOSEK

Bankowe symulacje spłaty kredytu pokazują, że umowa kredytu złotówkowego i dwuwalutowego różnią się tylko oprocentowaniem, a jest to niezgodne z prawdą.

Po przyjęciu właściwych parametrów do kalkulacji spłaty kredytu okazuje się, że oprocentowanie nie jest tu wcale takie ważne, bo kredytodawca zapewnił sobie dwa inne źródła zarobku niż tylko oprocentowanie, które nie są przewidziane w ustalonej polskimi przepisami wzorcu umowy kredytowej. Pierwszym z dodatkowych parametrów ceny kredytu jest spread walutowy, który już omówiłem, a drugi omówię za chwilę.

Oczywiście oprocentowanie jest także jednym z parametrów ceny tego kredytu. Nie jest ono najważniejsze w mechanizmie zarabiania na kredycie, ale jednak odsetki stanowią ciągle znaczący dochód banku.

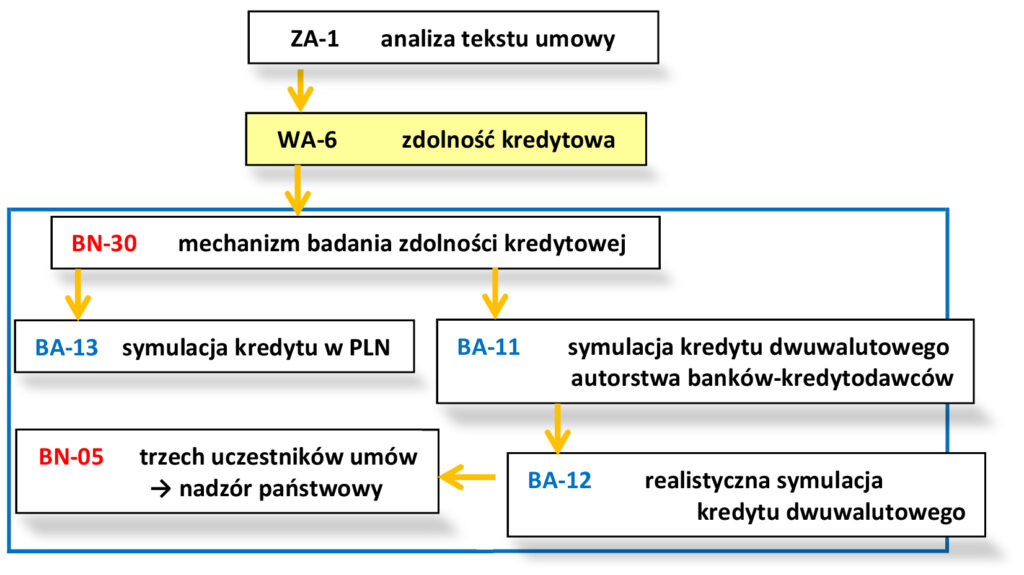

WA-6 zdolność kredytowa

Badanie zdolności kredytowej przeprowadza kredytodawca i czuwa nad tym, a raczej powinien czuwać, nadzór państwowy.

→ Czy prawidłowo przeprowadzone badanie zdolności kredytowej wykazuje możliwość, że konsument pracujący w Polsce może posiadać zdolność na kredyt indeksowany lub waloryzowany do CHF, a nie posiadać zdolności na kredyt w PLN ?

WNIOSEK

Symulacje spłaty kredytu dwuwalutowego i badanie zdolności kredytowej były oparte na nierealnych założeniach.

Prawidłowe badanie zdolności kredytowej wykazuje, że w perspektywie długoterminowej kredyt złotówkowy jest tańszy od dwuwalutowego, a więc ryzyko, że kredytobiorca go nie spłaci, jest mniejsze.

Jednak zwykły Kowalski nie musiał o tym wiedzieć. Wiedzieć to powinni ekonomiści, którzy ten rynek nadzorowali. Czy w Polsce do roku 2010 istniał jakiś nadzór państwowy rynku kredytów konsumenckich? To chyba jedyne sensowne pytanie, jakie można zadać, gdy analizujemy kredyt dwuwalutowy pod tym kątem.

WA-7 zarobek na kredycie dwuwalutowym numer 3 → opcje walutowe

Dopiero teraz możemy wyczerpująco odpowiedzieć na pytanie: po co w umowie kredytowej była wpisana druga waluta?

A przypomnę jeszcze, że zgodnie z polskim Prawem bankowym, jest to waluta, na którą nie ma miejsca w umowie kredytowej!

Ciekawe czemu do tej pory nie zauważyli tego ani profesorowie prawa, ani ekonomii?

Wiemy już, że ta druga waluta nie miała nic wspólnego z waloryzacją, ani z handlem walutami.

WNIOSEK

Wpisanie do umowy drugiej waluty pozwoliło na zaproponowanie pozornie niższej ceny kredytu, czyli niższego oprocentowania, i umożliwiło dodanie do umowy kredytowej sprzedaży opcji walutowych we franku szwajcarskim.

Druga waluta to idealne rozwiązanie pod dwoma względami: marketingowym – pozorują bardziej atrakcyjne warunki kredytu dla niezorientowanego kredytobiorcy, a także pod względem dochodowym – zarobek przynajmniej taki sam jak przy kredycie złotówkowym, a jest ogromna szansa (99%), że będzie duuużooo większy, jeżeli kredytobiorca nie sprzeda opcji walutowych, a inaczej mówiąc nie spłaci kredytu, zanim kurs CHF zacznie gwałtownie rosnąć. Tylko, że kredytobiorca jest przekonany, że spłaca zwykły kredyt i ma na to 30 lat – nic nie wie o żadnych opcjach walutowych – więc dlaczego miałby się spieszyć???

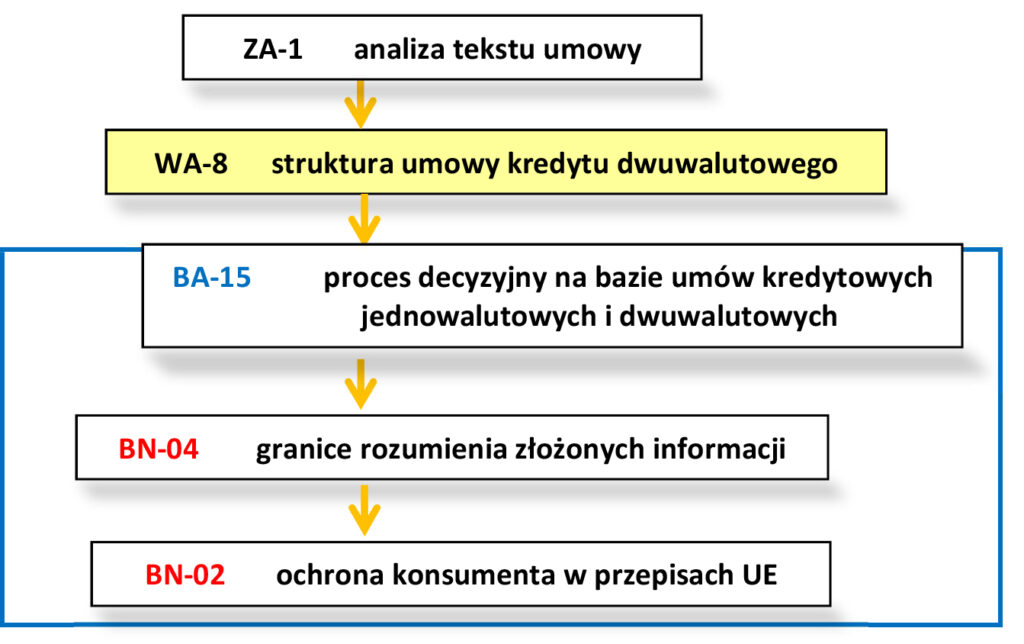

WA-8 konstrukcja umowy dwuwalutowej

Teraz dopiero możemy odpowiedzieć na kluczowe pytanie – czy treść tej umowy mogła zostać zrozumiana przez zwykłego konsumenta?

→ Porównamy strukturę umów jednowalutowych, czyli w złotówkach i w walucie obcej [np. CHF], ze strukturą umowy dwuwalutowej [np. indeksowanej do CHF].

Sprawdzimy czy różnice w ich konstrukcji mogły wpłynąć na proces decyzyjny o wyborze rodzaju kredytu.

PODSUMOWANIE

Umowy kredytowe jednowalutowe mają prostą strukturę, w której najważniejsze dla kredytobiorcy parametry ceny kredytu są wyraźnie wyeksponowane, bo tak właśnie powinno być w umowach konsumenckich.

Umowa kredytu złotówkowego wymaga zrobienia jednego obliczenia – policzenia odsetek od kapitału pożyczonego.

Kredyt w walucie obcej jest tak samo prosty, ale dochodzi jeszcze jeden czynnik – ryzyko kursowe.

Ryzyko to można szybko pojąć, jeżeli ma się do tego odpowiednie dane o zmianie kursu waluty obcej w przeszłości!

Natomiast zrozumieć konsekwencje podpisania umowy kredytu złotówkowego indeksowanego (waloryzowanego) do waluty obcej nie można bez wiedzy specjalistycznej, po prostu jest to niemożliwe.

Banki udzielające kredytów dwuwalutowych sprytnie dopisały drugą walutę do umowy, jako waloryzację-indeksacją-denominację,

omijając w ten sposób przepisy nakazujące określenie ceny kredytu w konkretnej walucie, co umożliwiło im

zmianę mechanizmu zarabiania na kredycie !!!

Zamiast jednego parametru ceny kredytu, czyli odsetek, są tutaj trzy parametry ceny, bo dochodzi jeszcze spread walutowy i opcje walutowe. Niestety nie są one czytelnie wyeksponowana w umowie. Elementy niezbędne do kalkulacji ceny kredytu są poukrywane w wielu paragrafach i złożenie tych puzzli w całość jest dla zwykłego konsumenta całkowicie niemożliwe.

Jedynym widocznym parametrem ceny kredytu jest oprocentowanie, ale ono akurat pełni funkcję wabika marketingowego, bo zasadniczą cenę kredytu kształtują reguły obrotu opcjami walutowymi, które do tej pory nie zostały dostrzeżone przez środowisko ekonomistów (w tym osób z tytułami profesorów, rektorów uniwersyteckich oraz prezesów NBP) zabierających głos w debacie o kredytach pseudo-walutowych.