Wprowadzenie do Informacji Scalonej o kredytach dwuwalutowych

Model pierwszej Informacji Scalonej zbudowałem na zagadnieniu >kredytów pseudo-frankowych< [ZZ1].

Materiałem analitycznym do opracowania tego zagadnienia była dla mnie treść dyskursu publicznego.

Dyskurs, który od kilkunastu lat toczy się na ten temat, jest wielowątkowy, tak samo zresztą jak w wypadku każdego innego złożonego problemu. Strony dyskursu analizują umowy kredytowe pod kątem uczciwości, zrozumiałości, prawidłowości, sprawiedliwości społecznej, poprawności ekonomicznej, itd. Niestety nie rozdzielają poszczególnych aspektów na osobne analizy, ale wrzucają wszystko do jednego worka, a to oznacza, że zakres analizy nie jest w nich ściśle określony lecz płynny. Jeżeli aspekt prawa jest dla kogoś niewygodny to może przeskoczyć na argumenty z dziedziny ekonomii, etyki, nauk społecznych, itd.

Oto przykłady nagłówków prasowych:

Cechami dyskursu publicznego są wielowątkowość i chaotyczność. Analizy przytaczane w ramach dyskursu nie są ani konsekwentne ani kompletne. Nie można na ich podstawie dowiedzieć się nic jednoznacznego, a wręcz przeciwnie często wprowadzają odbiorcę w błąd. Analizując treści wypowiedzi stron dyskursu można natomiast dokładnie ustalić ogólny zakres problemu i aspekty postrzegania go przez społeczeństwo. Na tej bazie może powstać kompletna i uporządkowana informacja, która będzie dostarczała konkretnej wiedzy, gdy zostaną spełnione dwa warunki:

– rozdzielimy poszczególne aspekty, czyli osobno zbadamy prawidłowość ekonomiczną, a osobno poprawność prawną, zrozumiałość zapisów dla konsumenta, itd.

– każdą analizę konsekwentnie doprowadzimy do końca w ramach osobnych spójnych logicznie opracowań naukowych.

Jak informacje cząstkowe zostaną uporządkowane na bazie modelu ISA?

Kredyty pseudo-frankowe to nie tylko zagadnienie prawne, chociaż kwestie prawne są w nim bardzo istotne.

Jednak tak samo – jak prawo – ważne są tu analizy z zakresu: psychologii (np. czytelność umowy kredytowej, czyli możliwość zrozumienia konsekwencji wynikającej z jej treści), ekonomii (np. a/handel walutą, b/sposoby ustalania kursów walut, c/waloryzacja umowna, d/opcje walutowe, e/kalkulacje tzw. strat sektora bankowego i analiza ich konsekwencji), bankowości (np. a/ uczciwe badanie zdolności kredytowej, b/kalkulacje kredytów: w złotówkach, w walucie obcej, oraz kredytów dwuwalutowych), nauk społecznych (np. a/granice wolności zawierania umów kredytowych b/trzy strony umowy, czyli odpowiedzialność instytucji państwowych za nadzór rynku kredytowego c/ unieważnienie umowy kredytowej pseudo-frankowej w świetle sprawiedliwości społecznej), itd. W wypadku spojrzenia pod kątem prawa, należy się przyjrzeć ochronie konsumenta w przepisach UE oraz prawodawstwie polskim, bo oba te systemy ochrony nie są takie same. Warto także przypomnieć genezę stworzenia praw chroniących zwykłych ludzi przed nadużyciami korporacji.

Kredyty dwuwalutowe należą do zagadnień złożonych, które są na tyle skomplikowane i rozległe, że bez uporządkowania wszystkich związanych z nimi informacji w czytelnej strukturze, nie można wyciągnąć prawidłowych wniosków, nawet jeżeli jest się profesorem ekonomii, na co mamy wiele przykładów w ukazujących się na ten temat publikacjach prasowych.

Zamiast w kółko przerzucać się argumentami z różnych rzeczywistości intersubiektywnych, najpierw należałoby raczej poukładać argumenty padające ze wszystkich stron dyskursu publicznego i przeprowadzić osobno ich logiczną analizę opartą na wiedzy z kilku dyscyplin naukowych. Dopiero wtedy może powstać przejrzysty obraz całości zagadnienia, z którego będzie można wyciągnąć jednoznaczne wnioski. W tym celu najpierw określam zakres zagadnienia wyznaczając Układ Punktów Odniesień Niezbędnych. Następnie wyznaczam Aspekty Zasadnicze do analizy tego problemu.

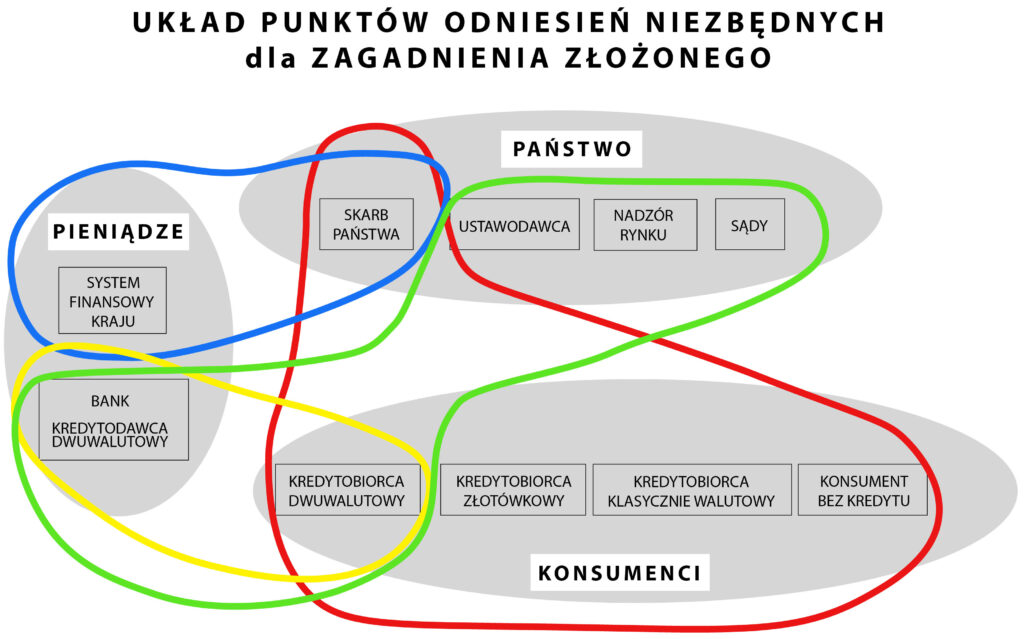

Układ Punktów Odniesień

– pokazuje najważniejsze perspektywy widzenia tego problemu pojawiające się w dyskursie publicznym.

Pogrupowałem je na trzy kategorie.

Opis schematu:

W Układzie Punktów Odniesień Niezbędnych wyróżniłem dziesięć PON pogrupowanych na trzy kategorie:

A/ KONSUMENT → 1) Kredytobiorca dwuwalutowy, 2) Kredytobiorca złotówkowy, 3) Kredytobiorca klasycznie walutowy, 4) Konsument bez kredytu,

B/ PAŃSTWO → 5) Ustawodawca, 6) Nadzór rynku, 7) Sądy, 8) Skarb Państwa,

C/ PIENIĄDZE → 9) System finansowy kraju, 10) Bank kredytodawca dwuwalutowy.

Zaznaczyłem różnymi kolorami cztery zależności między poszczególnymi Punktami Odniesienia.

Żółta linia to zależność między BANKIEM-KREDYTODAWCĄ, a KONSUMENTEM-KREDYTOBIORCĄ dwuwalutowym.

Dla tych dwóch Punktów Odniesienia wyjaśnienie problemu kredytów dwuwalutowych jest najważniejsze, gdyż bezpośrednio wpłynie na ich dalszą egzystencję.

KONSUMENT jako Punkt Odniesienia ma cztery warianty. Konsument, który zaciągnął kredyt dwuwalutowy jest w innej sytuacji niż KREDYTOBIORCA ZŁOTÓWKOWY i KREDYTOBIORCA KLASYCZNIE WALUTOWY oraz KONSUMENT BEZ KREDYTU, bo oni wszyscy nie mają bezpośredniego interesu w rozwiązaniu tego problemu, jednak mają interes pośredni – korzystają z usług korporacji, czyli muszą zawierać umowy z podmiotami, które mają znacznie silniejszą pozycję negocjacyjną, dlatego powinni być chronieni przez instytucje państwowe.

Poza tym w dyskursie publicznym padają argumenty o niesprawiedliwości wyroków sądowych uznających nieważność kredytów dwuwalutowych wobec kredytobiorców złotówkowych i klasycznie walutowych, a więc należy sprawdzić ich zasadność.

Jest też druga zależność łącząca wszystkich konsumentów (zaznaczona linią czerwoną) jako obywatele wszyscy zasilają swoimi pieniędzmi Skarb Państwa, a z drugiej strony państwo jest zobowiązane wykorzystać te pieniądze na zapewnienie wszystkim obywatelom bezpiecznej egzystencji, a nawet pomocy w razie potrzeby.

PAŃSTWO – w wypadku tego Punktu Odniesienia – ma też przynajmniej cztery wcielenia.

Trzy wcielenia (linia zielona) dotyczą porządku prawnego, które państwo ustanawia, a który między innymi powinien zagwarantować ochronę konsumentom w transakcjach z korporacjami: stanowienie prawa – USTAWODAWCA, NADZÓR RYNKU – to mogą być różne instytucje (np. UOKiK, Rzecznik Finansowy) i SĄDOWNICTWO, czyli zapewnienie realnej możliwości dochodzenia sprawiedliwości przez każdego obywatela.

Czwarte wcielenie państwa dotyczy ekonomii – odpowiednie organy państwa muszą czuwać nad systemem finansowym kraju (linia niebieska), a w razie poważnego zagrożenia ratować go przy pomocy pieniędzy zgromadzonych przez SKARB PAŃSTWA.

Ostatni PO to ogólnie ujmując PIENIĄDZE. Banki działają w ramach systemu finansowego, dlatego kondycja banków udzielających kredytów dwuwalutowych może wpływać na kondycję całego systemu finansowego kraju, a więc także na sytuację ekonomiczną wszystkich jego obywateli.

Trzy Aspekty Zasadnicze

– wyznaczają główne obszary, na których toczy się dyskurs publiczny dotyczący kredytów dwuwalutowych.

Opis tabeli:

Sposób w jaki ja określiłem ASPEKTY ZASADNICZE nie jest jedyny, bo można je nazywać na różne sposoby.

Mogą to na przykład być dziedziny nauki – zamiast mojej klasyfikacji:

OCHRONA-ODPOWIEDZIALNOŚĆ-ZYSK – można powiedzieć PRAWO-PSYCHOLOGIA-EKONOMIA, albo PORZĄDEK-PRAWDA-PIENIĄDZE. Może klasyfikacja odnosząca się do dziedzin nauki wyglądałaby bardziej solidnie, ale byłaby też myląca, bo zagadnienia to nie mieści się tylko w tych trzech dyscyplinach naukowych.

Niezależnie jednak od nazewnictwa ustaliłem, że są trzy główne obszary dyskursu wokół tego tematu.

Oczywiście każdy aspekt powinien być analizowany i opracowywany przez naukowców kilku dziedzin nauki, ale do w chwili obecnej wszystko musiałem zrobić samotnie.

Dlatego opracowałem wstępnie tylko Aspekt Zasadniczy-1: nieważność umowy kredytowej.

Analizuję w nim następujące kwestie:

– prawidłowość umowy kredytowej dwuwalutowej w świetle prawa;

– zrozumiałość konsekwencji płynących z tekstu tej umowy, czyli inaczej mówiąc czytelność umowy;

– kto ponosi odpowiedzialność za wprowadzenie do obrotu umów dwuwalutowych;

Co opracowałem w ramach przykładu?

W celu zademonstrowania

jak mogłaby wyglądać Informacja Scalona na temat kredytów dwuwalutowych

zaprojektowałem jej strukturę i opracowałem od początku do końca jej jeden segment.

MAPA AKTYWNEJ CZĘŚCI INFORMACJI SCALONEJ

o KREDYTACH DWUWALUTOWYCH

Jak widać na grafice – czerwone, aktywne elementy stanowią tylko część informacji scalonej.

Mój przykładowy model ISA ma pokazać – jak zredagować Zagadnienie Złożone, by przedstawiało ono problem zgodnie z zasadami Szerokiej Prawdy Syntetycznej oraz jak wyeksponować istotne dane, dzięki którym każdy – niezależnie od posiadanej wiedzy – będzie mógł je logicznie przeanalizować.

Ważnym elementem w strukturze Informacji Scalonej są Cegiełki Syntezy, czyli pomysł takiego uporządkowania niezbędnych informacji, że łączą się one w spójną i logiczną całość. Żadne obecnie dostępne źródło informacji nie dostarcza tak uporządkowanych danych.

Przeprowadziłem na materiałach dotyczących ZZ1 kilka całościowych analiz.

Są one pokazane w Zagadnieniu Analitycznym ZA-1, jako Warstwy Analityczne [od WA-1 do WA-8].

Dwie z nich zakończyłem opracowaniami cegiełek syntezy:

WA-1 – waluta kredytu,

WA-8 – konstrukcja umowy kredytowej dwuwalutowej → czy ta umowa jest zrozumiałym przekazem dla przeciętnego konsumenta?

Są to dwie ważne kwestie – osobiście uważam, że kluczowe – dla tematu kredytów dwuwalutowych, ale oczywiście stanowią one tylko wierzchołek góry lodowej.

Reasumując – najważniejszy jest tu pomysł na aktywną internetową strukturę informacyjną oraz skonstruowanie jej modelu.

Pełne opracowanie zagadnienia złożonego o kredytach pseudo-frankowych nie było moim zamiarem.